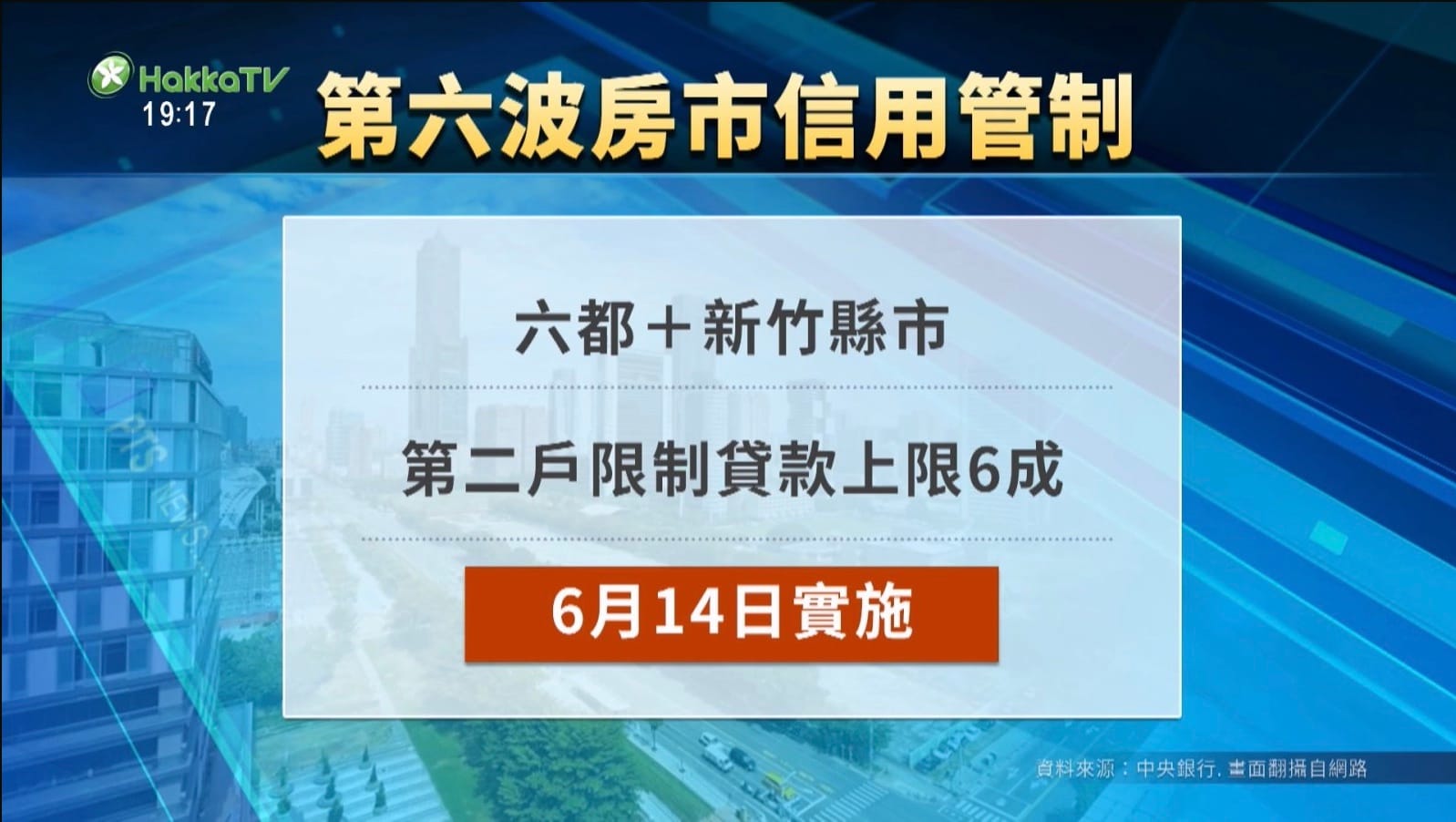

央行第六波信用管制:

1. 針對特地區域自然人購買第二戶,限貸從現行7成修正為6成

2. 提升存準率1碼

即刻生效

針對自然人換屋族群,第二戶的限貸逃脫條款不變動:

(1)借款人應於特定地區第2戶購屋貸款撥款後1年內,將第1戶房貸擔保品出售及完成產權移轉登記,且清償債務並塗銷第1戶房貸之抵押權,以及不得以轉貸等方式規避上開事項。

(2)借款人違反切結事項之不利違約效果,包括:立即收回貸款成數差額;追溯自撥款日起,按貸款餘額計收罰息;加收以轉貸等方式規避切結事項之違約金。

第二戶的限貸成數下修,第一波影響族群會是預計近期準備交屋的預售投資大戶,可能同時入手好幾間,相對在自備準備款上,就會多出不少的數目;第二種就是槓桿開很滿沒有餘裕的,這樣的投資族群也會受到衝擊,低總價物件我認為影響衝擊不大。

存準率對一般民眾比較沒有直接關連性,可以看作是銀行放款的緊箍咒,讓銀行端在放款上的成本提高,預估本次調整可以收縮1200億的資金,這個副作用會多大,要看後續準備貸款的購屋人這邊,有可能會受到更嚴謹的聯徵條件,成數利率都有可能個案調整,銀行貸款會變得更不容易;至於營造業建商這邊,影響層面多大還不好說,成本墊高是肯定的,甚至可能導致小型建設公司慢慢勢微?大者恆大,讓子彈飛一下。